En 2025, la fiscalité des flottes d’entreprise s’annonce une fois encore complexe à appréhender. Sans Loi de Finance et avec les mouvements qui se sont succédé au sein du gouvernement français, des lourdes incertitudes planent sur les différentes taxation des véhicules. Néanmoins, ces réformes devraient encourager l’adoption de véhicules plus écologiques tout en augmentant les taxes sur les modèles les plus polluants, imposant ainsi aux entreprises une adaptation de leur stratégie de gestion de parc. Celle-ci nécessite l’intégration maîtrisée de véhicules à faibles émissions tout en surveillant les coûts, dans un environnement fiscal qui devrait évoluer au fil des mois.

Les experts de Traxall vous aident à y voir plus clair !

1) Les règles du bonus écologiques et de la TVS sont fixées

Les entreprises n’ont plus accès au bonus écologique

Pour les entreprises, 2025 marque la fin du bonus écologique en excluant les utilitaires des véhicules éligibles à cette aide qui vise à encourager la transition énergétique. Ainsi, les professionnels qui avaient déjà été privés du bonus pour les voitures particulières en février 2024 n’ont définitivement plus accès à un bonus.

Par ailleurs, les véhicules 100 % électriques devraient concentrer la plupart des avantages fiscaux disponibles pour les entreprises.

La TVS augmente

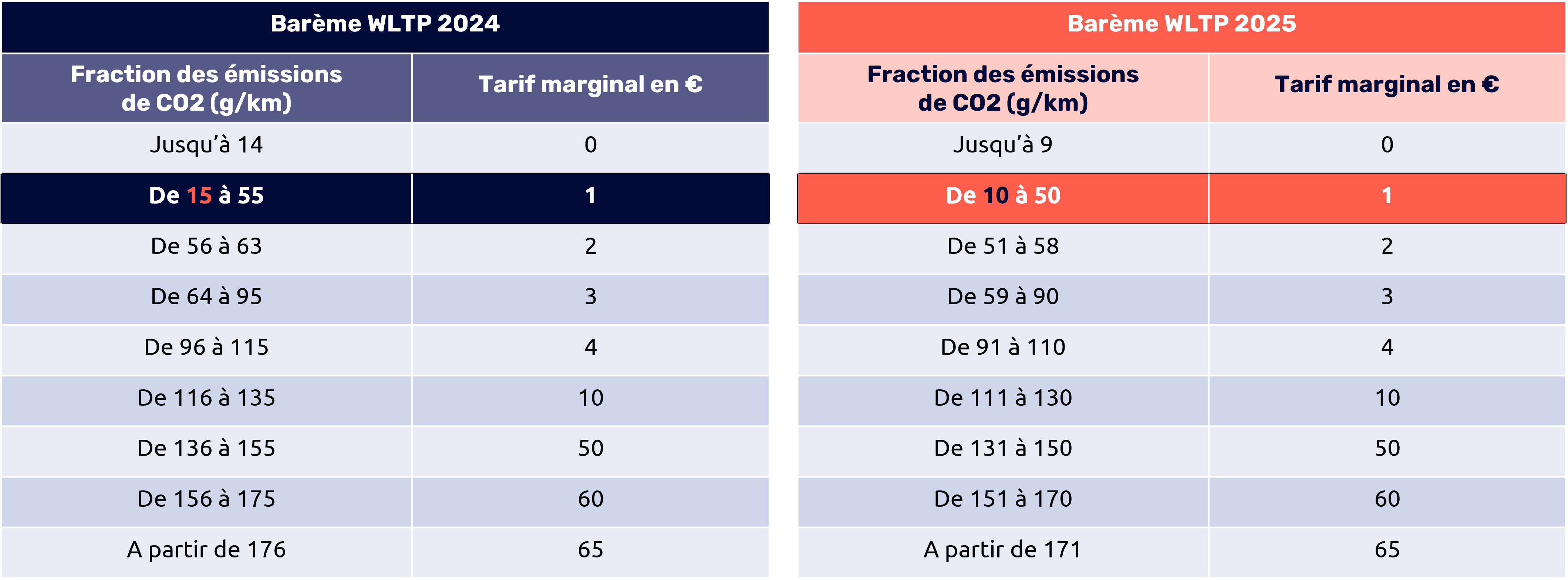

Tout d’abord, rappelons que la TVS est l’ancien nom de l’actuelle « taxe sur l’affectation des véhicules à des fins économiques ». Cette dernière a évolué en 2023, se dissociant en 2 nouvelles taxes : la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur l’ancienneté du véhicule.

Ainsi, les véhicules les plus émissifs en dioxyde de carbone seront davantage pénalisés, avec un seuil de déclenchement de la taxe annuelle sur les émissions de CO2 abaissé de 5g/km, se déclenchant désormais dès 10g/km contre 15g/km en 2024, selon le barème WTLP.

La méthode de calcul reste, elle, inchangée.

Exemple : Pour un véhicule qui émet 112 g/km de CO2

1*(50-10 +1)+(2 *(58 – 51+1)+(3*(90-59 + 1)+(4*(110-91 +1)+(5 *(112-111+1))

= 243 €

Contre 221€ pour un véhicule présentant les mêmes caractéristiques en 2024

2) Les inquiétudes sur les AEN perdurent

Les projets de loi concernant le calcul des avantages en nature sont l’une des préoccupations majeures pour les flottes automobiles. A ce jour, les seules certitudes quant à cette problématique concernent la recharge d’un véhicule en entreprise, qui ne sera toujours pas considérée comme un avantage en nature. Aussi l’abattement de 50% sur l’AEN sera prolongé dès la diffusion d’un arrêté, prévu courant janvier 2025.

Ces mesures rassurent partiellement, car le sujet reste sensible. En effet, le projet de loi de finances 2025 évoquait notamment une révision de la base de calcul de l’avantage en nature, qui pourraient induire une hausse conséquente des coûts du véhicule.

A date, pour un véhicule en location et dans le cas où les frais de carburant sont réglés par le collaborateur, l’évaluation résultant de l’usage privé est égale à 30 % du coût global annuel TTC comprenant la location, l’entretien et l’assurance. Dans le cas où l’entreprise prend en charge le carburant, les frais au réel doivent être évalués, sinon l’avantage en nature doit être évalué sur 40 % du coût global annuel. Selon le projet de loi de finances, les taux à appliquer seraient désormais réciproquement de 50% au lieu de 30%, et de 60% au lieu des 40% précédemment appliqués.

Ainsi, et à titre d’exemple, un véhicule loué 12 000€ à l’année et dont le collaborateur prend en charge les frais de carburant verrait le montant de son avantage en nature passer de 3600€ à 6000€, soit une hausse de plus de 66% de ce coût. Cela entraînerait de fait une augmentation des charges sociales et impôts, augmentant d’autant plus les coûts qui pèsent sur les conducteurs, jusqu’à les voir doubler.

Les gestionnaires de parc restent donc aux aguets afin de conseiller et d’accompagner au mieux leurs clients face à cette éventualité. Certaines solutions préventives pourraient effectivement être envisagées, comme l’adoption de véhicules de catégories inférieures, qui permettraient d’absorber cette augmentation des coûts le cas échéant ; ou encore l’adoption d’une approche TCO, plus intéressante dans ce contexte.

3) Malus et LOM : les flottes les moins vertes pourraient être lourdement pénalisées

Vers un durcissement des malus écologique et malus au poids ?

Si l’on peut affirmer avec de plus en plus de certitude que le malus écologique devrait être durci, avec un abaissement du seuil de déclenchement de la taxe passant de 118 g/km à 113 g/km d’émissions de CO₂ en 2025, avec une augmentation progressive des montants jusqu’en 2027, les choses sont tout autre concernant le malus au poids.

En effet, le projet de loi de finance prévoyait un durcissement de ce malus, applicable dès 2026. Un abaissement de 100kg devait s’appliquer au seuil de déclenchement de ce malus, passant de 1600kg à 1500kg. Une mesure impactante pour les véhicules les plus lourds, comme les motorisations hybrides rechargeables, qui bénéficiaient jusqu’à fin 2024 d’un abattement de 100 kg sur leur poids et dont les discussions évoquaient même une exonération totale de malus.

Si cette mesure n’a pas encore été actée, elle reste pour le moins plausible et les flottes doivent prendre en compte cette éventualité en compte dans la révision de leur politique automobile en 2025.

Une amende en cas de non-respect des quotas de renouvellement de la LOM ?

La révision des quotas de verdissement des flottes inscrits dans la loi d’Orientation des Mobilités et l’instauration de sanctions pour les entreprises ne respectant pas leurs obligations est attendue. Pour rappel, la LOM impose aux entreprises dotées d’une flotte d’au moins 100 véhicules de renouveler, selon un calendrier défini, une partie de son parc par des automobiles plus propres.

Depuis le 1ᵉʳ janvier 2024, 20 % des véhicules renouvelés par les flottes doivent être à faibles émissions. À partir du 1ᵉʳ janvier 2027 ce quota passera à 40 %, avec un nouveau jalon de 70% de renouvellement propres en 2035 avant d’atteindre l’objectif fixé en 2035 d’arrêter les motorisations thermiques. A ce jour, une grande partie des entreprises ne respectent pourtant pas ces quotas.

Le gouvernement envisageait alors dans son projet de loi de sévir en appliquant des pénalités à chaque véhicule à faible émission manquant, et même d’élargir son approche en imposant ces quotas de renouvellement à des flottes plus petites. Si rien ne porte à croire que ces mesures seront déployées en 2025, charge aux flottes de rester prudentes et de déclarer scrupuleusement leurs renouvellements, comme le demande la loi.

L’avis de Traxall France

Cette année devrait encore maintenir les entreprises dans une phase d’immobilisme, dû au manque de visibilité vis-à-vis des diverses réglementations les concernant. Cette stratégie s’avère cependant risquée, poussant les entreprises à renouveler leurs contrats dans l’attente de plus de clarté, alors même que ces actions engendre une hausse des coûts non négligeable. Pour les flottes d’entreprises, l’heure est donc à l’accompagnement par un fleeter expérimenté afin d’avancer pas à pas en s’assurant les meilleurs décisions pour maitriser les coûts de leurs parcs. En effet, la fiscalité des flottes automobiles en 2025 impose aux entreprises une adaptation stratégique, nécessitant une planification rigoureuse pour intégrer des véhicules à faibles émissions tout en maîtrisant les coûts, dans un environnement fiscal en constante évolution.